人人都说医保好,但是医保知多少?

保什么?保多少?怎么报销?账户里每月都有的“巨款”怎么算?从哪里来?用到哪里去?。。。。。。

o((⊙﹏⊙))o是不是一笔糊涂账?

别急,我今天就给你把账算明白!

我国社会保险分为养老保险、失业保险、医疗保险、工伤保险和生育保险,也就是我们常说的“五险一金”中的五险。今天,咱们只聊医保。

根据被保的对象分类,基本医疗保险可以分为:城镇职工医疗保险、新型农村合作医疗保险(简称"新农合")、城镇居民医疗保险三大类,亦有地区将城乡居民医保统一(即后两类整合为一类),例如北京2018年将“新农合”与城镇居民医疗保险整合为城乡居民基本医疗保险,有城镇工作的享受城镇职工医疗,除此之外享受城乡居民医疗。今天呢,小编主要算的就是与你关系最密切的城镇职工医疗保险这笔账!以北京为例。

第一笔账 医保的缴费比例,关键字“2%”

城镇职工医疗保险,又包括基本医疗保险与大额互助保险。

基本医疗保险:用人单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费。职工按本人上一年月平均工资的2%缴纳基本医疗保险费,并设有上下限,以2019年为例,上限按照北京市2018年职工月平均工资的300%(23565元/月)确定,下限按照北京市2018年职工月平均工资的60%(4713元/月)确定(因为2019年数据还没出炉哦)。

大额医疗费用互助资金:用人单位按全部职工缴费工资基数之和的1%缴纳,职工和退休人员个人按每月3元缴纳(你没看错现在仁济医院互联网医院配药快递费怎么付,不要999,不要99,只要3块就足够)。

举三个栗子:

第1个栗子:上年你税前年收入12万,平均月收入1万,今年每月医保扣缴10000×2%=200元

第2个栗子:上年你税前年收入60万,平均月收入5万,今年每月医保扣缴23564×2%=471元

第3个栗子:上年你税前年收入5万,平均月收入4167元,今年每月医保扣缴4713×2%=94.2元

你的年薪浮动这么大干脆辞了吧。。。

敲黑板,2%的比例记住了没

小秘密,知道隔壁老王医保扣缴金额就可以推算他的年薪了。。。。。。

第二笔账每月总会来一次的神秘巨款

这个小红本本看着很眼熟吧,因为你有、我有、全都有啊。

它就是你的基本医疗保险个人账户,每月雷打不动都有一笔“巨款”,这笔巨款怎么算?

1、职工个人缴纳的基本医疗保险费(还记得吗,职工按本人月缴费工资基数乘以2%);

2、用人单位缴纳的基本医疗保险费(职工本人月缴费工资基数乘以相应比例)

3、个人帐户存储额的利息(太少了,忽略你);

4、依法纳入个人帐户的其它资金(一般也没啥,也忽略你好了)。

举个栗子

某IT公司的小马今年30而立了,税前工资是1万元,去年平均工资9000元(缴费基数就是它!),那么每个月划入到医保个人账户中的钱为:9000×(2%+0.8%)=252元。

是不是很简单!

还有一个小秘密,目前只有北京地区医保个人账户中的钱可以随取随用;在其它城市,退休前是没办法取出来的,只能“专款专用”,在医院看病的时候刷卡消费,或是在药店买药。

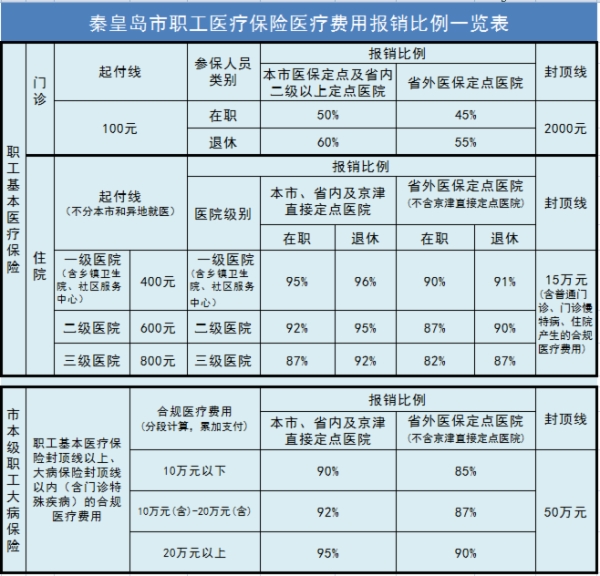

第三笔账保障范围(敲黑板,重点!)

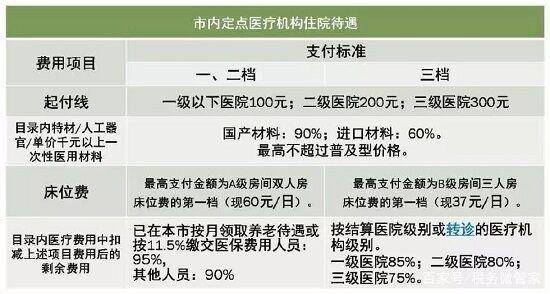

请看在职职工医疗保险的报销比例:

门诊

住院

画外音:小病不要去大院哦,报销比例高得多,不要和钱过不去!

举个栗子

金融民工小明因沉迷工作导致突发感冒,在三甲医院门诊就医花费3000元,那么社保可报销:(3000-1800)×70%=840,报销后个人自付:3000-840=2160。

一周后,小明再次三甲门诊就医花费2000元,此次社保可报销2000×70%=1400,只需自付600元。

一月后,倒霉催的小明又来门诊就医花费3万元,这次只能报销20000-840-1400=17760元,自付12240元。

半年后,小明因加班频繁女朋友分手心痛过度而不幸住院了,花费3万5,选择家旁边的二级医院就诊,社保报销(35000-1300)×92%=31004元,自付3996元,小明满意地笑了。

只有在定点医院就医方可报销,那么定点医院有哪些?

急诊不受限制,门诊和住院可自选四家定点医院,包括3家定点医院和1家社区卫生所。此外,无需选择也可报销的医院有:

19家A类定点医疗机构名单:同仁、协和、朝阳、宣武、友谊、北医一院、北医三院、人民医院、大兴人民医院、广安门、积水潭、中日友好、首钢、健宮、天坛、世纪坛、石景山、良乡、北京中医医院

144家定点专科医院:北京妇产医院、北京口腔医院、肿瘤医院、阜外医院、安定医院等(专科医院看专科疾病报销,如:阜外心血管病医院看牙不报销)

124家定点中医医院:东直门中医医院、广安门中医医院、北京中医医院等

敲黑板!基本医疗保险可不是什么都疾病都能报销的,比如因交通事故、医疗事故、吸毒、打架斗殴、自杀、自残、酗酒等造成的伤害都不予支付!

再次敲黑板!北京市人力资源和社会保障局发布《北京市基本医疗保险工伤保险和生育保险药品目录》,只有在此药品目录中的3000多种药物才可报销!

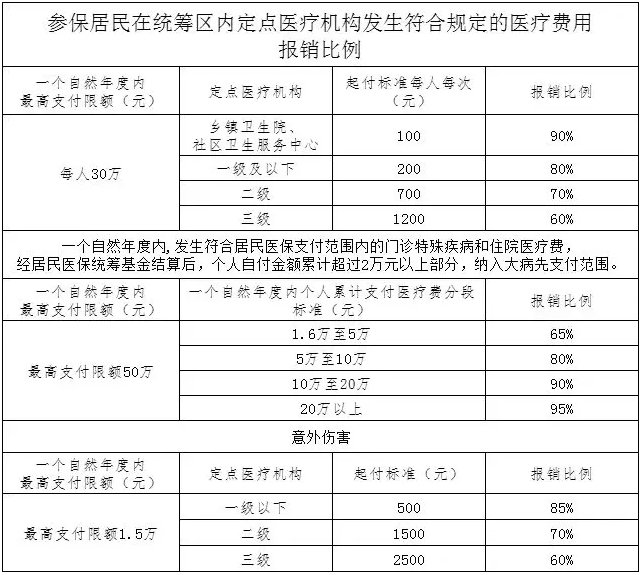

起付线一下或者限额外的费用怎么办呢,还有一层保障的哦!

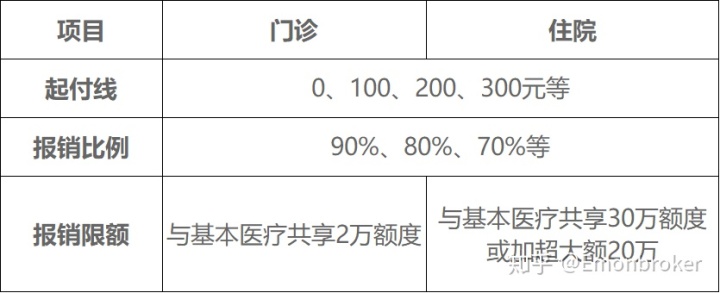

第四笔账 企业补充医疗保险

部分心存善念的企业在参加城镇基本医疗保险的基础上现在仁济医院互联网医院配药快递费怎么付,会为员工补充一道医疗保障,报销的原则就是社保没有报销的那部分再从补充医疗中报销。

目前市场中常用方案如下:

再举个栗子,假设阿里麻麻公司提供的补充医疗方案为:基本医保之外,门诊300起付90%报销。马小芸年度内门急诊累计花费5000元(费用均符合医保报销标准)

不愧是别人家的公司,这么良心的公司给我来一打好吗!

请保持理智,如同基本医疗保险,就医费用超出报销限额部分依旧得你自掏腰包。

但是不管怎么说,这笔糊涂账我给你算清楚了把!

!!!今日重点!!!

千言无语汇成一句话,没有医保是万万不行的!

医保真香有没有!

但!医保不是万能的!

先报销才能拿到钱,时效性不好,还有大量的费用需要等着你,比如:

起付线以下、封顶金额以上的医疗费用

未在指定医院接受治疗而产生的费用

大量医保范围外药品治疗效果更好,但不能报销或只能部分报销

手术自费器材费用

异地就医手续复杂

境外就医不报销

家人陪护误工费

病人疗养期间费用

交通意外事故

。。。。。

。。。。

。。。

所以,医保不是万能的,商业保险,你值得拥有!