一、-tech不断渗透,终端实现F2F到F2S场景变革

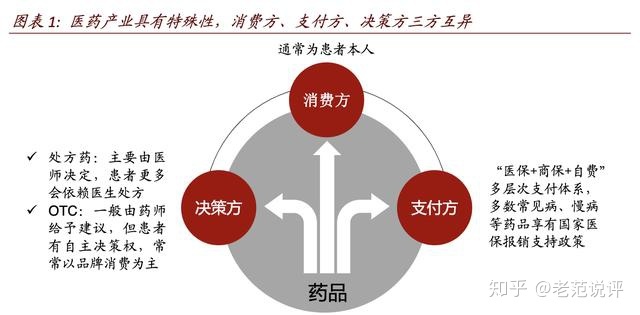

医药产业具有特殊性,消费方、支付方、决策方三方互异。医药产业具有特殊性,消费方(通常为患者本人)、支付方(以国家医保为主的多层次支付体系)、决策方(通常为医师/药师)三方互异,所以终端消费场景较传统消费领域更为复杂,参与方更多,共同影响终端消费行为。“互联网+”使得传统消费领域人、货、场分离,对应到医药产业的终端消费场景互联网+医疗生态发展,除了人(患者)、货(药品)、场(医疗/医药机构)之外,还涉及到医(医师/药师等互联网+医疗生态发展,代表决策方)、卡(医保卡等,代表支付方),以及方(处方等,将消费方、支付方、决策方三方联结的凭证)。

-tech初步渗透,多线程解构传统终端场景早期,-tech未向医药产业渗透时,医药终端消费场景完全受制于物理空间,患者需要在医疗/医药机构内完成就医购药过程。为更好说明场景的演变,做出如下定义:

还原传统终端场景:单线程、患者“全程跑路”传统场景下,“看病难”成为行业难以突破的痛点,一方面是医疗机构信息化基础薄弱;一方面是医疗资源配置不均衡。

中国卫生健康统计年鉴数据显示,2018年,占比国内医疗机构总数0.3%的三级医院承担了全国22.3%的门诊量,优质医疗资源在物理空间上出现结构性失衡,主要集中在三级医院,且大部分三级医院位于北京、上海等一线城市及山东、江苏、浙江等较为富裕的东部沿海省份,使得三级医院的就诊压力更大,排队现象更严重,就医体验感更差。

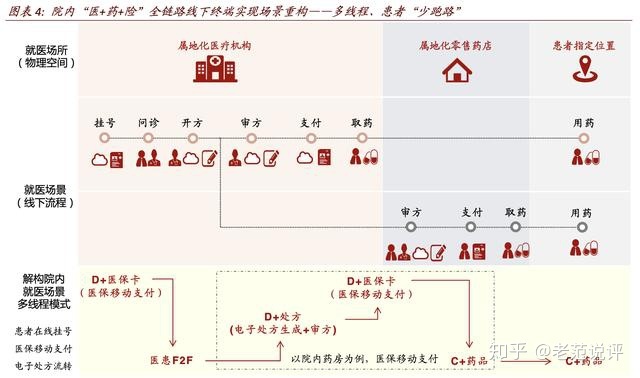

-tech初步解构传统终端场景:多线程、患者“少跑路”

随着-tech初步向医药产业渗透,医疗机构的信息化水平得到改善,传统“单线程”就医购药场景向“多线程”场景升级。

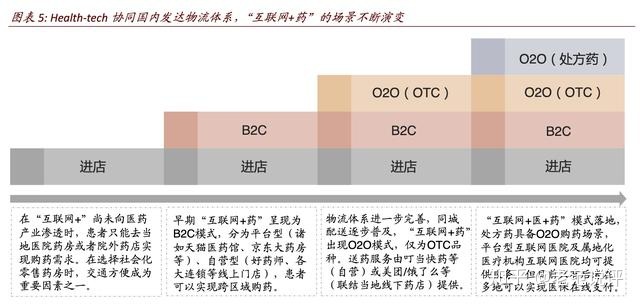

-tech协同国内发达物流体系,终端进一步实现F2F到F2S场景变革-tech不断向医药产业渗透的同时,国内物流体系也在不断完善,“互联网+药”得到发展,消费者购买OTC及非药品时实现F2F到F2S的场景变革。

终端场景变革,催生医药产业格局重构我们认为,随着-tech在医保部门、医疗机构、零售药店等进一步深入渗透,各领域的数据有望实现互联互通,各地监管能力得到提升,从而使得第三方互联网医院(平台)、第三方互联网零售(平台)企业有望获得与线下模式同等的医保政策支持。此外,我们认为,随着商保的快速发展,未来商保体系也有望实现“医+药+险”全链路在线化。

医药终端从F2F到F2S的场景变革,使得患者在“医+药+险”全链路在线化中全面实现与医疗/医药机构、医师/药师、处方、医保卡以及药品等的分离,认为,这将进一步催生医药产业格局重构:

二、医药产业格局重构,“链条-平台-生态”模式逐步进阶

-tech在医药产业的不断渗透,以及国内物流体系的不断完善,使终端患者与医疗/医药机构、医师/药师、处方、医保卡以及药品等全面分离的场景得到初步落地。我们认为,各核心要素的终端场景分离将改变传统医药产业受制于物理空间束缚而形成的“链条式”发展格局,主要得益于各核心要素所在的物理空间被虚拟化与在线化,医患可以从传统线下场景中独立出来,突破时空束缚,与信息流(诊疗记录、审方记录、购药记录、用药跟踪等)、物流(药品)、资金流(支付)等实现场景分离。由于“互联网+医疗健康”行业仍处于发展中,依然存在新进入者、新的创新模式,认为,医药产业格局重构的趋势已经来临,链条式发展模式正在走向平台型发展模式,并有望进一步向生态型发展模式进阶。

还原医药产业传统格局,链条式发展呈现诸多痛点我们还原医药产业传统格局,链条型发展模式下有如下特点:

制造端和零售终端都较为分散。传统医药产业格局下,“工业(药械生产)——流通(药械流通)——医疗机构/零售(药械销售)——消费者(药械使用)”呈现链条型,受制于物理空间束缚,区域间存在诸多信息不透明,且物流水平欠发达导致产品触达力不足,于是全国性且集中度高的工业企业少、全国性且集中度高的零售终端少,制造端和零售终端都较为分散;流通企业也出现多而乱的格局。

链条上各环节痛点较多。传统医药产业的发展是基于物理空间的发展,导致链条各环节痛点较多。我们认为,1)对工业而言:与消费者距离很远;药械流向难以追溯,渠道与终端数据滞后,难以有效安排运营计划;价格信息不透明,不同区域产品窜货;渠道及终端较为分散,难以精细化管理;产品在全国范围,或者县级及以下地区产品触达性不足;2)对于医疗机构而言:优质医疗机构超负荷运营,排队现象严重;基层及边远地区,优质医师资源不足,且药械可及性低(尤其是非常见病用药);3)对流通而言:区域分散,各地/各业务线的数据相互割据,供应链协调性弱;4)对零售而言:受物理空间影响,服务半径有限;受门店空间影响,产品丰富度有限;受终端分散、集中度低影响,与品牌工业谈判力较弱,依赖小厂高毛模式盈利;5)对消费者而言:排队长、看病难,就医体验差;线下药房药械信息不透明、价格信息不透明;不同医疗机构数据孤立,个人健康信息碎片化。

链条上各环节战略制定基于各自较为单一的角色定位。基于此背景下,工业、流通、医疗机构、零售等诸多参与方的战略制定基于自身在产业链条中角色定位:工业企业角色定位为“药械生产制造”、流通企业角色定位为“药械搬运工”、零售企业角色定位为“药械销售”,于是工业更多以产品为中心;流通更多以仓储物流为中心;零售更多以门店网络为中心,角色相对较为单一。

平台型发展模式雏形已现,多维度解决行业痛点-tech的渗透、物流体系的联结、各核心要素的终端场景分离使得医药产业格局出现平台型发展模式,呈现如下特点:

流量平台不断联结各核心要素。流量平台突破医药产业各环节的线性关系,以消费者为中心,积极联结大健康领域的产品和服务供应方(诸如品牌工业企业、消费类医疗服务企业、医疗机构及医生等),同时联结流通企业(精简供应链环节)、零售终端(有线上业务开展资质的零售连锁,提供B2C及O2O服务)及配送平台(B2C及O2O配送资质的平台)等,预计未来还有望进一步联结医保/商保,协同满足消费者的大健康需求。由于“互联网+”领域信息更透明,所以流量平台更多联结主流品牌企业及资质好的机构,在一定程度上保证产品与服务质量,我们认为有利于医药产业各领域集中度提升。

多维度解决行业痛点。平台型发展模式的突出特点是突破时空,有效解决因物理空间束缚而产生的诸多痛点。我们认为,1)对工业而言:B2B、B2C、O2O模式的发展,突破地域障碍,信息不对称在降低,推动区域间药品价格差异变小,有利于通过技术手段追踪渠道及终端价格;用户行为数据化,千人千面的画像越来越饱满,距离消费者越来越近,有利于主动触达消费者实现精准营销;2)对于医疗机构而言:院内信息化能力提升,改善医疗机构运营效率与患者体验;医联体提升基层/边远地区诊疗水平,B2B及B2C等模式提升基层/边远地区药械可及性;3)对零售而言:B2C提升跨区域服务半径,同时无边货架提升产品丰富度;O2O提升同城服务半径;互联网医院进一步解决处方来源问题;4)对消费者而言:购药选择多元化,自主决策能力提升;信息不对称降低,价格信息更透明,用户可以屏幕端选择药店和产品。

平台型模式赋予企业战略升级的发展机遇。在平台型模式下,消费者从传统线下场景中独立出来,在线搜索、选择、最终实现交易,从而满足自己健康需求的过程时,所有流程被数据化留存,从而形成用户数据画像。我们认为,-tech有望精细化千人千面的数据画像,进一步深入挖掘消费者的个性化健康需求,从而使得大健康领域的产品和服务供应方能缩短和消费者的距离,更好的了解消费者,并使得千人千面的“精准营销与服务”成为可能,从而有望促成销售;此外,流通与零售也有望借助-tech缩短与医疗机构及消费者的距离,实现角色转型,分别从“搬运工”、“销售终端”升级为服务型企业。

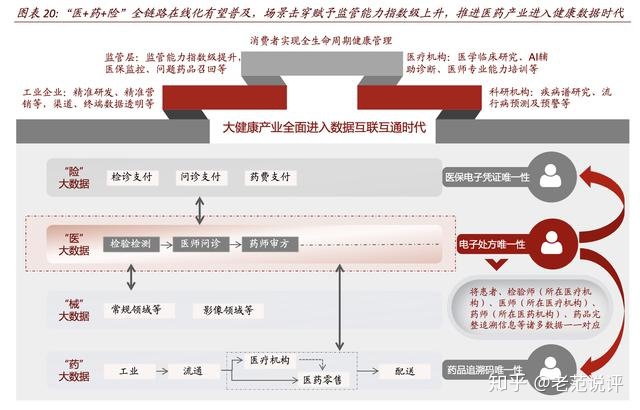

三、互联网+医疗健康”发展提速,拉开数据时代序幕

2018年4月,国务院办公厅正式发布《关于促进“互联网+医疗健康”发展的意见》1,从基调上明确了对“互联网+医疗健康”发展的高度重视,成为行业发展的重要里程碑;2020年,新冠疫情的发生,成为“互联网+医疗健康”加速发展的拐点,不论从国家频出的政策支持力度而言,还是从全民自行的习惯培养而言,都成为行业发展的加速器。“医+药+险”全链路在线化模式初步落地。-tech向医药产业渗透至今,“互联网+医”、“互联网+药”逐步向“互联网+医+药”发展,新冠疫情期间,为解决非新冠患者的基本就医需求问题,国家政策进一步突破“互联网+险”,以常见病、慢病复诊为主的“医+药+险”全链路在线化模式初步在多省市落地。然而,目前由于各地医疗/医药/医保体系的信息化水平差别较大,“医+药+险”全链路在线化在全国范围内普及依然需要时间。

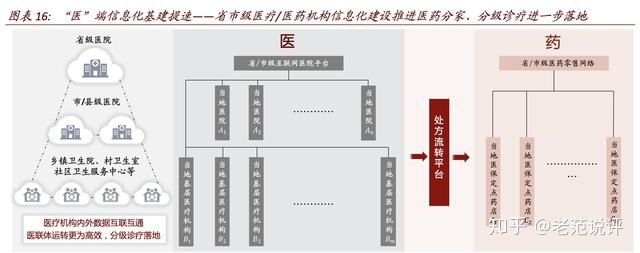

信息化基建提速,大健康全域数据网络有望形成,医药产业进入数据时代“医”端信息化基建提速,医疗大数据中心有望形成国家统筹,加快建立互联网诊疗服务平台。疫情期间,国家发布《关于在疫情防控中做好互联网诊疗咨询服务工作的通知》2,要求各省级卫生健康行政部门统一建立全省的互联网医疗服务监管平台,加强对互联网诊疗服务事前、事中和事后的动态监管,加强医务人员资质、诊疗行为、处方流转、数据安全的监管,保障互联网医疗健康服务规范有序。我们认为,各地医疗机构的信息化建设有望提速,同时随着5G的建设推进,网络稳定性和传输质量将得到明显改善,为远程会诊、远程手术、远程监护等提供基础和安全保障。

“药”端信息化基建提速,药品大数据中心有望形成。国家统筹,有望加快相关药品的追溯体系建设进程。2018年11月,国家药监局发布《关于药品信息化追溯体系建设的指导意见》3,致力于搭建覆盖药品生产、流通和使用等环节的追溯系统,统筹各方协同推进“一物一码,物码同追”,实现全品种、全过程追溯。2019年4月、2019年8月、2020年3月,国家药监局陆续发布10项信息化建设要求,通过统一标准推动药品追溯体系建设在全国范围内逐步落地。

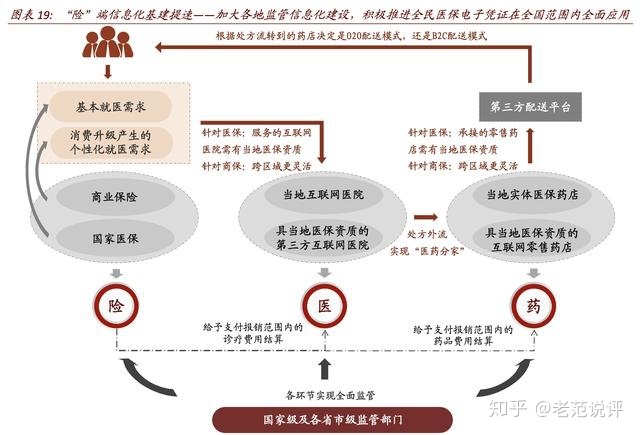

“险”端信息化基建提速,医保大数据中心有望形成。国家统筹,加快推进全国范围应用医保电子凭证。疫情期间,国家印发《国家医疗保障局办公室关于全面推广应用医保电子凭证的通知》(医保办〔2020〕10号)4,要求在2020年底前,各地实现医保电子凭证在线上就医购药、公共服务查询和个人参保信息查询等场景的应用,要求各地实现30%以上本地参保人激活医保电子凭证,每个地级市主要大型药店和至少1家医院支持使用医保电子凭证。医保大数据中心有望形成,提升监管能力。此次国家统筹搭建全国医疗保障信息平台,要求各地确保本地区与国家医保核心业务区网络有效联通,按照医保信息平台技术框架要求完成系统运行环境建设,按统一标准采集人员基础数据和参保信息集中清洗后上报。我们认为,随着各地医疗/医药机构遵循医疗保障信息平台相关业务和技术标准规范与医保信息系统实现对接后,全民医保大数据中心有望形成,助力监管层实时管控医保账户。

“医+药+险”全链路在线化实现场景击穿,推进医药产业进入健康数据时代。

“医+药+险”全链路在线化普及,助力监管能力指数级提升。我们认为,全国范围内医疗/医药/医保体系信息化基建的推进有助于常见病/慢病复诊等领域“医+药+险”全链路在线化普及,省市级互联网医疗服务监管平台集“服务+监管”功能二位一体,医疗机构通过处方流转平台与医药机构实现数据互联互通,实现诊疗、处方、交易、配送全程可追溯,信息流、资金流、物流全程可监控,助力监管能力指数级提升。