由于业务扩张过程中持续产生大量的销售及市场推广开支、研发开支以及行政开支,东软熙康仍处于亏损状态,2020年、2021年和2022年亏损(经调整净亏损)1.49亿元、1.26亿元和1.47亿元。

不过,与当前业内以药品销售为主流盈利模式的情况不同,东软熙康经过10多年探索,形成了特有的商业模式。

始于互联网医疗元年,宁波云医院成为标杆

2014年,互联网医疗元年,除了资本市场对项目的热情追捧之外,还发生了几个标志性事件:《关于推进医疗机构远程医疗服务的意见》出台,鼓励将远程医疗服务体系建设纳入区域卫生规划和医疗机构设置规划;同年,广东省网络医院上线、宁波云医院启动建设,二者都是互联网医院的雏形。

宁波云医院已成区域标杆

宁波云医院由宁波市原卫计委(现宁波市卫健委)与东软熙康共同打造,经过前期建设,于2015年3月启动运营,7月线下实体医疗机构开业。投用时,宁波云医院首批226名专科医生、家庭医生签约上线,开设高血压、糖尿病、心理咨询和全科医生等四个“云诊室”,可提供门诊、住院、检查、体检的预约服务,以及实现对特定人群、特定病种的诊疗活动。

作为城市新型基础设施平台,宁波云医院连接当地医疗机构、整合医疗资源,还与当地连锁药店等第三方机构实现互联,“云医生”线上处方可以方便地流转到连锁药店,居民可根据实际情况就近取药或享受配送服务。

9年来,宁波云医院经历了不同阶段的升级迭代。

2014年至2016年,宁波云医院重点整合线上线下医疗资源,实现电子健康信息共享。

2016年至2019年,宁波云医院平台提供的互联网医疗服务不断完善。上线智慧家庭医生,使患者和其他医疗健康消费者可签约家庭医生、实时获得医疗健康服务;2016年开始,平台根据宁波当地需求,提供互联网居家护理服务;宁波云医院平台还助力医院建立远程医疗服务中心,通过平台向基层医疗机构提供远程医疗服务。

在此期间,宁波云医院还接通了互联网医疗服务的医保支付,2018年在宁波两家医院启动试点,实现23种慢病和153种药物的医保移动支付;2019年互联网诊疗和处方购药已逐步实现医保线上支付。

2020年起,宁波云医院平台进一步赋能当地大型医疗机构,为其建设自有云医院系统,量身定制互联网医疗服务,此举可促进更多医疗机构接入平台。

据宁波市卫健委的资料显示,到2020年12月,宁波所有公立医疗机构均已接入宁波云医院平台。截至2023年3月底,接入宁波云医院平台的医疗机构数已由2020年底的647家增长至756家。

此外,截至2023年3月底,宁波云医院平台已有约13000名医生和9700名护士,服务宁波11个区县的850万居民,可提供37种医疗健康服务,覆盖53个医学专科。

随着业务和服务升级迭代,宁波云医院的关键运营数据同步增长。例如,2020年、2021年、2022年,平台提供的互联网居家护理服务分别为5900次、11000次、23000次;2023年第一季度,互联网居家护理已提供服务约9000次。其中,2021年的互联网居家护理服务量占浙江省同年服务总量的60%。因在互联网居家护理方面的突出表现,宁波云医院平台被省政府选为推广全省互联网居家护理服务的模范。

时至今日,宁波云医院仍是当地重要的民生服务项目,频繁出现在各个重要时间点的官方信息中。

云医院模式为何能复制到全国?

在宁波云医院平台发展壮大的同时,东软熙康将该模式复制到了全国其他城市。截至2023年3月底,以城市为入口的云医院平台业务已在全国覆盖了包括鞍山、保山、重庆、大连、丹东等在内的29个城市。

云医院平台模式之所以可复制,主要是东软熙康看准了几个逻辑。

首先,在医疗服务体系数字化转型过程中,各地大力推进区域医疗资源整合,建立健康档案、打通健康数据、挖掘数据价值;总的来说,近年来各地搭建区域健康服务平台的积极性相当高。

其次,无论是医疗机构还是医保基金,市级都是关键的统筹管理层级,以城市为入口搭建云医院平台,能够更高效和广泛地触达当地医疗机构,也便于接通医保支付。

最后,医疗信息系统所涉及的接口众多,一旦以城市为入口的云医院平台投入运营,该平台被另一家公司的技术基础设施完全取代的可能性小,由此形成了较高的竞争壁垒。

未来,东软熙康还计划将云医院平台扩展至长江三角洲、珠江三角洲、京津冀都市圈等其他区域。

一直以来,阻碍互联网医疗行业脚步的一大关键因素就是可复制性。单次服务、服务包产品可复制强,但个人用户需求频次低,很难形成大规模收入或盈利;目前也有部分企业基于区域搭建业务模式,并逐步扩张,但区域间的差异使得这条路并不容易。东软熙康从打造标杆到逐步拓展,能看出是在区域复制方面找到了一些突破口。

云医院平台服务,收入占比低却是核心

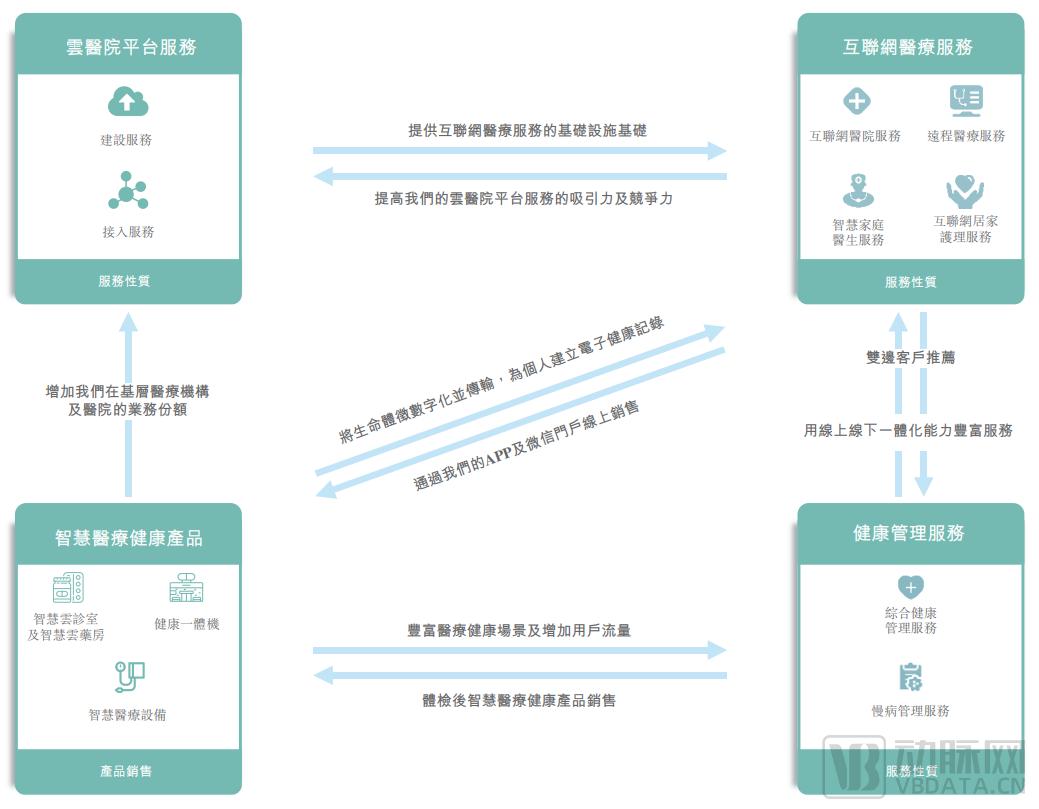

在云医院平台模式不断复制的过程中,东软熙康已构建起云医院平台服务、互联网医疗服务、健康管理服务、智慧医疗健康产品四大解决方案。

其中,云医院平台服务面向地方政府、医疗机构及保险公司,提供平台建设服务和平台接入服务,包括为地方政府建设或升级云医院平台,或为大型医疗机构建设或升级独立的云医院系统;将医疗机构接入东软熙康的云医院平台,使其能提供互联网医疗服务。

互联网医疗服务面向居民,在云医院平台支持下,东软熙康自营医疗机构和入驻的第三方医疗机构提供线上线下一体化医疗服务,包括互联网医院服务、远程医疗服务、智慧家庭医生服务及互联网居家护理服务。

健康管理服务主要面向机构客户,包括政府机构、企业、银行及保险公司,东软熙康为这些机构的员工提供健康管理服务。

智慧医疗健康产品主要是向地方政府、基层医疗机构提供智慧云诊室、智慧云药房产品以及健康一体机,并向企业和个人提供其他智慧医疗设备,以满足不同场景下的医疗健康需求。

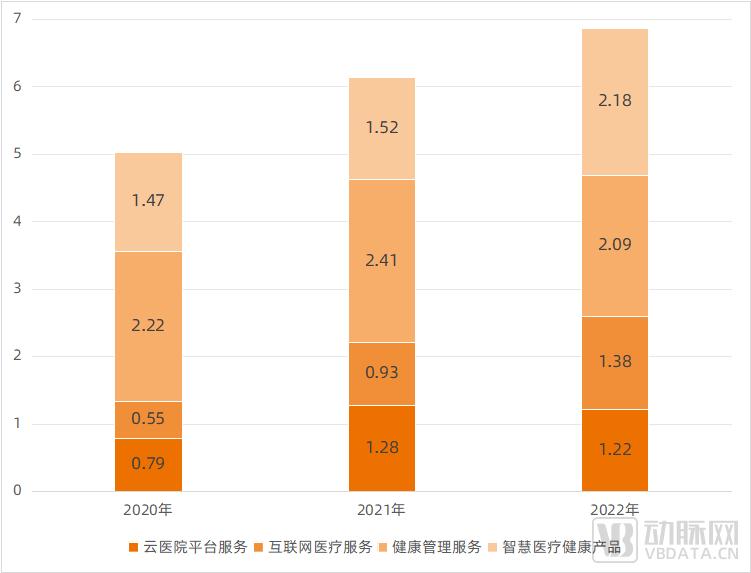

据招股书显示,四大解决方案中,健康管理服务和智慧医疗健康产品收入占比最高,2020年-2022年,健康管理服务收入占比在30%-40%左右,智慧医疗健康产品占30%左右,而云医院平台服务收入约在20%左右。

东软熙康四大解决方案收入情况(亿元),数据来源:招股书

尽管如此,纵观四大解决方案的服务内容,云医院平台服务却是其中最核心的存在。

从服务能力来看,云医院平台服务是形成其他服务能力的基础。

东软熙康的云医院平台通常包括六个功能模块:互联网医院、远程医疗、家庭医生、互联网护理、健康管理和慢病管理,客户可选择一个模块或多个模块。在云医院平台的支持下,入驻医疗机构可形成包含上述内容的线上线下一体化服务能力。

截至2023年3月底,东软熙康覆盖29个城市的云医院平台已连接起35600家医疗机构,其中大部分是公立医疗机构。也就是说,这些医疗机构依托云医院平台对外各类医疗健康服务。

从客户渠道来看,云医院平台服务为其他服务协同建立流量来源。

一般情况下,东软熙康通过招投标获得云医院平台订单,一旦为某个城市建设云医院平台,就可高效连接当地医疗机构,将医疗机构的患者转化为互联网医疗服务、健康管理服务的用户。

此外,云医院平台服务能产生高毛利率。

招股书显示,2020年以来,云医院平台服务的毛利率在四大解决方案中一直居于首位,且不断增长:从2020年的37.1%增长至2022年的46.2%,2023年第一季度已达到48.1%。

这主要是因为,云医院平台模式具有可复制性和可延展性,其成本由不同的平台分摊;也就是说,云医院平台所落地的城市越多,标准化模块部分的成本就被分摊得越多,促使整体成本越低。

以云医院平台服务为切入点,四大解决方案相互间也形成了紧密的协同关系。

免费试用

免费试用

咨询热线

咨询热线

微信扫码或拨打热线

4009602675转1

AI助理

AI助理

牌照办理

牌照办理

微信扫码或拨打热线

4009602675转3

关注我们

关注我们

手机扫码关注公众号

获取最新动态

返回顶部

返回顶部