医药消费属于非医保消费,不受医保限制,整个赛道具有低渗透率、高增长潜力的特点。 在消费升级的背景下,居民已经不只满足于自身物质的需求,而是追求更加美好和舒适的 生活。根据 Wind 数据显示,我国城镇居民人均医疗保健支出从 1985 年的 16.7 元增长至 2015 年的 1443.4 元,年复合增长率达到了 16%,2013 年后开始处于稳步上行阶段,2019年达到了 2282.7 元,2020 年受疫情影响出现小幅下降。随着居民收入的不断增加以及居 民医疗保健意识的逐步增强,医疗消费支出预计持续增长;叠加医保控费的持续推进,非 医保品种有望实现加速增长。

1. 医疗美容行业蓬勃发展

消费升级是医美行业发展的内在逻辑。近年来,我国居民人均可支配收入呈现稳定增长态 势,虽然 2020 年受疫情影响增速有小幅下降,但 2021 年上半年增速已回升至 13%。在物 质生活已经得到良好满足的情况下,可支配收入的提升使得人们更加注重美好的精神生活,消费升级已成为确定的趋势。目前医疗需求增长,医美行业在我国仍处于发展早期,通过市场的不断推 广和宣传,人们对于医美的接受程度在逐渐提升,颜值经济的兴起有望推动医美消费需求 持续增长。

我国医美渗透率较低,仍存在较大提升空间。根据弗若斯特沙利文的数据显示,2018 年 韩国每千人接受医美诊疗的人数为 89.2,全球排名第一,其次为美国、巴西、意大利、土 耳其和日本,每千人接受医美诊疗的人数分别为 52.2、45.4、40.2、31.6、28.1。而中国每 千人接受医美诊疗的人数只有 14.5,相比之下中国医疗美容市场的渗透率仍然较低,存在 较大的增长空间。根据弗若斯特沙利文,预计 2024 年我国医美市场总规模将达到 3185 亿 元,2015-2024 年 CAGR 约为 19.56%。在除北京、上海、广州、深圳以外的新一线和二线 城市中,医疗美容渗透率将逐渐增加并追赶上一线城市的发展水平,成为中国整体医疗美 容渗透率提高的主要驱动因素。

2. 疫苗行业进入创新时代,大品种驱动市场高速增长

疫苗行业监管持续完善,《疫苗法》支持行业积极创新。2016 年 3 月“山东疫苗事件”后, 疫苗行业实施了流通环节的一票制;2018 年“长生生物事件”促成了《疫苗法》的出台; 2019 年《疫苗法》正式出台,从立法的角度严格监管疫苗行业,行业将加速优胜劣汰,集 中度有望不断提高,龙头企业优势将逐步凸显,创新研发能力有望持续提升。

疫苗行业渗透率低,大品种上市后高速放量。根据 数据显示,2018 年美国人均疫苗消费为 36 美元/年、日本为 21 美元/年、欧洲为 14 美元/年、全球平均水 平在 4.7 美元/年,而中国只有 2.9 美元/年,远低于全球其他发达地区。2018 年欧美日等 成熟地区疫苗市场规模/GDP 总量均达到万 5-万 6,而中国仅万 3,同样低于万 4 的全球 平均水平。在我国,重磅品种获批上市后将进入高速放量期,可实现业绩的快速增长,如 四价流感疫苗、13 价肺炎疫苗、HPV 疫苗等大品种上市后都迎来了市场爆发。

我们认为2020年是我国疫苗行业的转折点,行业正处于黄金发展时期:

1)随着《疫苗管理法》的出台,疫苗产品的安全性、有效性及质量均将得到有效的监管 和控制,同时在国家鼓励疫苗生产规模化、集约化并支持疫苗基础研究和应用研究的背景 下,我国疫苗市场集中度将显著提升,龙头企业优势将更加凸显;

2)虽然我国疫苗行业起步较晚,但国产大品种如 HPV 疫苗等即将迎来产品的放量期,同 时部分在研品种也将迎来收获期,国内疫苗企业的持续研发投入加快了我国疫苗行业的发 展速度;

3)2020 年的新冠疫情不仅让人们看到了三代疫苗技术在新冠肺炎疫苗上的可行性及适用 性,更为疫苗企业在后续产品研发中提供了参考和学习机会;

4)新冠疫情在提高居民健康防护的同时也加强了人们对疫苗在疾病预防方面的认识,有 利于疫苗渗透率的提高。

3. 眼科医疗服务持续高景气度,民营机构发展动力强劲

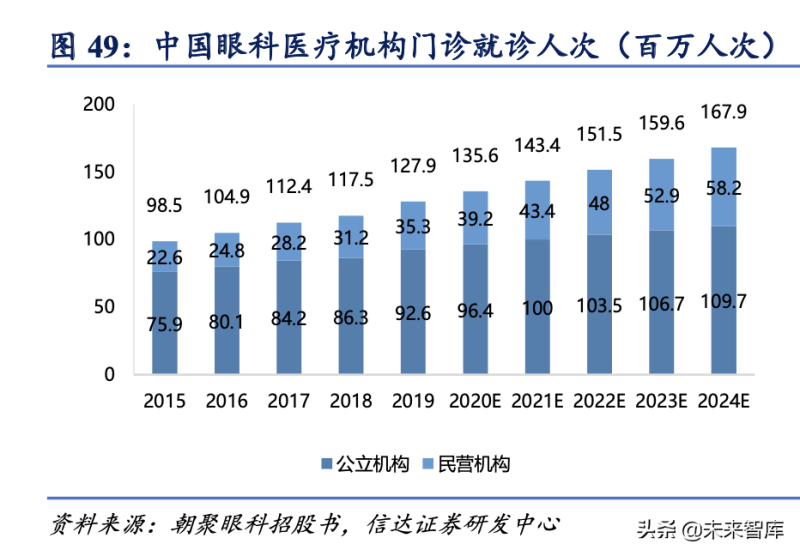

“治疗+服务”双属性,眼科服务需求不断增加。从治疗角度来看,眼科领域包括了白内障、 青光眼、干眼症、角膜病等,随着用眼习惯的变化以及人口老龄化的到来,相关眼科疾病 的发病率正在逐步提升,眼科医疗服务的需求将进一步释放;从消费角度看,屈光、视光 (角膜塑形镜、配镜、视力矫正等)等服务的渗透率也在逐步提升。根据弗若斯特沙利文, 2019 年我国眼科医疗机构诊疗人次达到 1.28 亿,同比增长 8.9%;其中,民营眼科医疗机 构的门诊就诊次数由 2015 年的 2260 万人次增加至 2019 年的 3530 万人次,CAGR 为 11.8%。

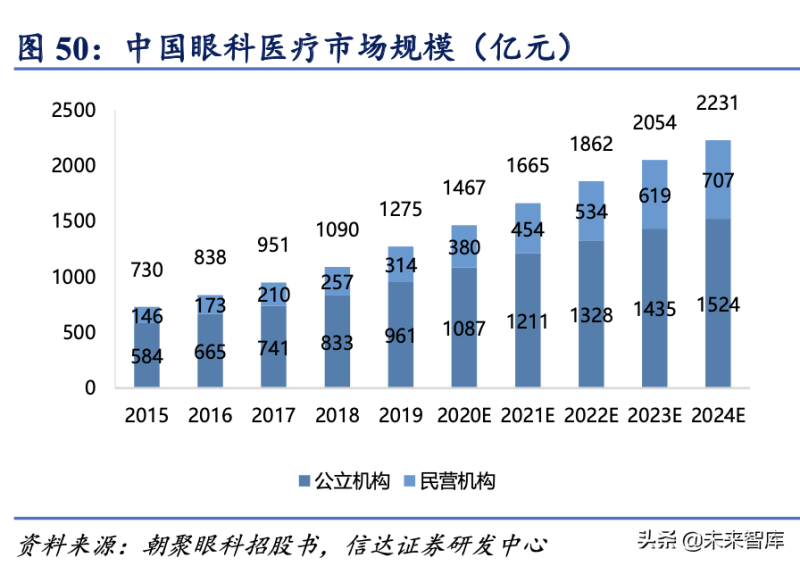

“经济持续增长+老龄化日益严重”,眼科医疗市场稳步增长。根据弗若斯特沙利文,中国 眼科医疗服务市场规模由 2015 年的 730 亿元增加至 2019 年的 1275 亿元,CAGR 为 15.0%, 预计 2024 年将达到 2231 亿元。随着国家政策鼓励民营医疗机构的规范化发展,民营医疗 机构市场份额不断增加,由 2015 年的 146 亿元增加至 2019 年的 314 亿元,CAGR 为21.1%,预计 2024 年将达到 707 亿元。

低渗透、高单价、高复购率推动OK镜发展成为大单品种。OK 镜即角膜塑形镜,是一种 非手术的方法,通过使用高透氧的硬性角膜接触镜使角膜中央区前表面曲率变得平坦,令 近视和散光减轻,并阻止或减慢近视发展。临床研究显示,使用角膜塑形镜可暂时减低近 视度数医疗需求增长,提高裸眼视力,达到理想视力后,需继续使用维持镜片,巩固治疗。

1)青少年近视高发,政策利好+支付能力提升推动OK镜放量。我国青少年近视率高达 54%,远高于美国、德国、英国约 25%、15%、10%的近视率。多部委联合出台近视防控 方案,到 2030 年近视率要大幅度降低。政策的推进会推动青少年早筛查、早诊断、早控 制,近视防控工作前移,提升近视矫正产品的渗透率;另一方面,OK 镜相比框架眼镜和 隐形眼镜有更好的近视控制效果,且只需晚上佩戴更加方便美观,即便 OK 镜价格较高, 但随着居民人均收入和消费支出提升,渗透率将持续提升。

2)OK镜具有发展成为大单品的市场潜力。我国 8-18 岁近视青少年总人数约 1 亿人,估 计 2020 年 OK 镜销量仅 120 万副左右,渗透率仅 1.26%。中国大陆地区的 OK 镜渗透率 远低于中国台湾和香港地区,未来还有巨大的市场潜力。OK 镜单价高于框架眼镜和隐形 眼镜,新品上市还会推动平均出厂价提升,生产企业盈利能力有望持续提升。OK 镜需要 长期佩戴才能控制近视度数升高,每 1.5-2 年需要更换镜片,复购率较高,且极少更换 OK 镜品牌。低渗透率高单价高复购率的特点,使得 OK 镜具有发展成大单品的市场潜力。

4. “健康意识提升+消费水平提高”,口腔医疗服务需求逐步释放

口腔医疗健康关注度提升,就诊人次攀升。随着居民饮食习惯的变化以及对美的追求,口 腔医疗健康管理受到越来越多的重视,同时受益于消费水平的上升以及健康意识的提升, 口腔医疗服务行业迎来了快速发展。根据卫生统计年鉴,2019 年我国口腔专科医院就诊 人次达到 4498 万人次,同比增长 12%,近几年保持在较为稳定的增速水平,2009-2019 年CAGR 为 10%。

2020年中国口腔医疗服务行业规模将达到1156亿元。根据《2020 中国口腔医疗行业报 告》,2011-2019 年,我国口腔医疗服务行业规模从 332 亿元增长到 1070 亿元,CAGR 约 为 16%;尽管受到新冠疫情影响,2020 年中国口腔医疗服务行业仍将比上年增长 8%左 右,行业规模将达到 1156 亿元。其中正畸市场和种植牙市场规模将超行业增长,相关优 质的民营口腔医院也会享受到行业增长的红利。

隐形正畸患者基数大、渗透率低,行业存在较大发展空间。隐形正畸又叫“隐形无托槽矫 正”,是牙齿矫正的一种。隐形正畸没有传统矫治过程中的钢丝和托槽、不影响美观等, 因此广受美齿者青睐。这种隐形矫正技术继承了传统的牙颌畸形,是计算机辅助三维诊断、 个性化设计及数字化成型技术的完美结合。

1)正畸市场规模不断增长,增速维持在较高水平。根据智研咨询,我国正畸市场规模已 经从 2015 年的 34 亿美元增长到 2020 年的 78 亿美元,2015-2020 年 CAGR 约为 18%, 其中,2015-2019 年增速均保持在 20%左右的水平上。

2)高患病+低渗透,隐形正畸市场空间可期。根据 2015 年中华口腔医学会口腔正畸专业 委员会对 25,392 名中国儿童和青少年的调查显示:2015 年乳牙期组、替牙期组、恒牙期 组的错颌畸形患病率分别为 51.8%、71.2%、72.0%,三组总患病率高达 67.8%。此外,根 据灼识咨询数据显示,2019 年中国全人口错颌畸形患病率为 72.0%,患者人数约为 10 亿 人,但正畸案例数量仅为 290 万例,渗透率不足 0.3%,远低于美国 1.8%和欧洲 0.8%。其 中隐形正畸占所有正畸比例约为 10.5%,错颌患者高患病率、隐形正畸渗透率低,行业未 来发展空间可期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

鄂ICP备2024042591号-1

鄂ICP备2024042591号-1

工商网监 电子标识

工商网监 电子标识